De VNG heeft een rekenmodel ontwikkeld waarmee gemeenten de financiële impact kunnen berekenen van de verduurzaming van hun maatschappelijk vastgoed. Het model brengt de totale investeringen in beeld tot 2050. Voor gemeenten is niet alleen de vraag hoeveel zij moeten investeren, maar vooral ook wat dit betekent voor de opbouw van de jaarlijkse kapitaalslasten in de begroting.

Download het rekenmodel (xlsx, 1,9 MB)

In het rekenmodel kunt u gegevens invoeren over het maatschappelijk vastgoed in uw gemeente, de ambitie van de gemeente, rentepercentages en afschrijvingstermijnen. Met het model kunt u verschillende scenario’s en ambities doorrekenen en met elkaar vergelijken. Het rekenmodel brengt de kosten in beeld aan de hand van de kengetallen in de Sectorale Routekaart Maatschappelijk Vastgoed. De resultaten kunnen als basis dienen voor het gesprek hierover met het management en bestuur. Gemeenten die al verder zijn, kunnen de uitkomsten van de eigen berekeningen leggen naast de uitkomsten van het rekenmodel.

Let op: Het model is opgesteld op basis van het prijspeil van 2019. U kunt het nog gebruiken, maar de bedragen moeten dan worden geïndexeerd.

Hieronder 2 voorbeelden waarin het verschil in jaarlijkse kapitaalslasten duidelijk blijkt:

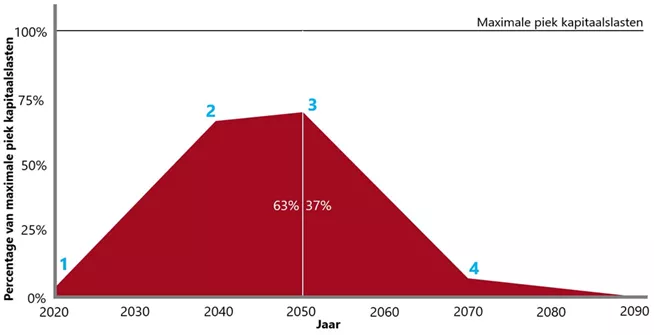

Scenario 1: 95% CO₂-reductie in 2050

In de bovenstaande grafiek is het scenario weergegeven voor de doelstelling om in 2050 95% CO2 reductie te bereiken.

- De investeringen worden verspreid over 30 jaar. Vanaf 2020 (punt 1) wordt begonnen met de duurzaamheidsinvesteringen. Vanaf dat moment beginnen ook de afschrijvings- en rentelasten. Dit loopt lineair op tot de afschrijvingsperiode van de additionele verduurzamingsmaatregelen (in dit geval 20 jaar, dus in 2040, punt 2).

- Na de periode van de afschrijvingslasten heffen de volledig afgeschreven investeringen de nieuwe investeringen op, dus na 2040 zullen de kapitaallasten nauwelijks toenemen. Er komen nog wel kapitaalslasten bij door de verduurzamingsmaatregelen van reguliere vervanging (van BENG naar ENG).

- De piek van de jaarlijkse kapitaalslasten is in het doelstellingsjaar 2050 (punt 3). Deze piek is ongeveer 75% van de piek in scenario 2.

- Daarna nemen de kapitaalslasten lineair af naar circa 10% van de maximale berekende piek in 2070 (punt 4). Dit komt doordat de investeringen ten behoeve van de additionele verduurzaming dan volledig zijn afgeschreven.

- Vervolgens nemen de kapitaalslasten lineair verder af doordat investeringen op reguliere vervangingen volledig zijn afgeschreven (op basis van de afschrijftermijn van 40 jaar).

- In dit voorbeeld komt circa 63% van de totale kapitaalslasten terecht in de periode tot het doelstellingsjaar (2050) en de overige 37% van de kapitaalslasten in de periode daarna.

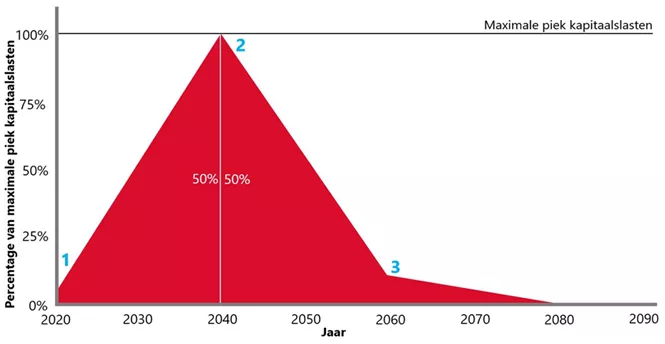

Scenario 2: 95% CO₂-reductie in 2040

In de bovenstaande grafiek is het scenario weergegeven voor de doelstelling om in 2040 95% CO2 reductie te bereiken.

- De investeringen worden verspreid over 20 jaar. Vanaf 2020 (punt 1) wordt begonnen met de duurzaamheidsinvesteringen. Vanaf dat moment beginnen ook de afschrijvings- en rentelasten. Dit loopt lineair op tot de afschrijvingsperiode van de additionele verduurzamingsmaatregelen (in dit geval 20 jaar, dus tot 2040, punt 2).

- Omdat in dit scenario de doelstelling in 20 jaar wordt gerealiseerd (doelstellingsjaar 2040) wordt de piek van de jaarlijkse kapitaalslasten eerder bereikt dan in scenario 1. De piek is wel hoger dan in scenario 1.

- Na het bereiken van de piek nemen de kapitaalslasten lineair af tot circa 10% van de maximale berekende piek in 2060 (punt 3). Dit komt doordat de investeringen ten behoeve van de additionele verduurzaming dan volledig zijn afgeschreven (op basis van de afschrijftermijn van 20 jaar).

- Vervolgens nemen de kapitaalslasten lineair verder af doordat investeringen op reguliere vervangingen volledig zijn afgeschreven (op basis van de afschrijftermijn van 40 jaar).

- In dit voorbeeld komt circa 50% van de totale kapitaalslasten terecht in de periode tot het doelstellingsjaar (2040) en de overige 50% van de kapitaalslasten in de periode daarna.