De gemeentebegroting is het document waarin de voorgenomen gemeentelijke uitgaven en inkomsten bij elkaar worden gebracht. De jaarrekening wordt achteraf opgesteld. Hierin wordt teruggekeken op welke wijze de begroting werkelijkheid is geworden. Hoe kunt u als raadslid sturen met de gemeentebegroting?

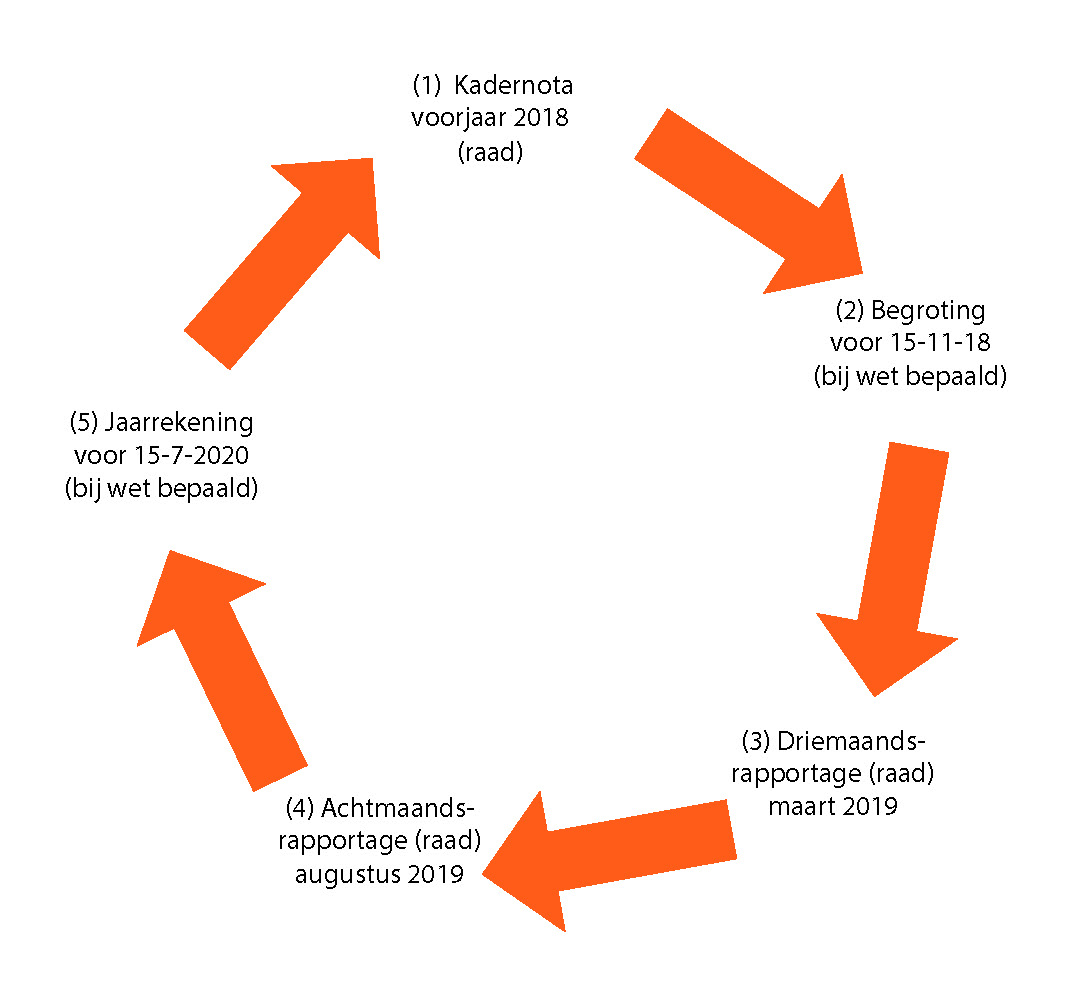

De gemeentebegroting en jaarrekening maken onderdeel uit van een cyclus die er als volgt uit kan zien. Hier ziet u schematisch de begrotingscyclus voor 2019

Naast de begroting en jaarrekening zijn in deze cyclus ook een Kadernota en tweetal tussentijdse rapportages opgenomen. Het vaststellen van de begroting en de jaarrekening door de raad is opgenomen in de Gemeentewet. De gemeenteraad heeft een vrije keuze in het opstellen van een Kadernota en een of meer tussentijdse rapportages.

Budgetrecht

De raad heeft het budgetrecht. Budgetrecht is de bevoegdheid om financiële middelen beschikbaar te stellen. De gemeentebegroting is het document op basis waarvan de raad het college machtigt (autoriseert) om geld uit te geven. Ook stelt de raad vast op welke wijze het geld moet worden besteed. Dit heet ook wel allocatie.

Besluit begroting en verantwoording (BBV)

De Gemeentewet stelt een aantal eisen aan de begroting en de jaarrekening, bijvoorbeeld voor welke datum ze moeten zijn vastgesteld. De inhoudelijke regels waaraan de begroting en jaarrekening moeten voldoen, staan in het BBV. Een aantal van de regels zijn:

- De begroting en de jaarrekening moeten worden ingedeeld in een aantal programma's. De gemeenteraad bepaalt het aantal en de naamgeving van de programma's.

- In de begroting wordt de algehele financiële positie van de gemeente beschreven. Deze beschrijving is voor de raad van belang voor een goede oordeelsvorming over de inkomsten en uitgaven.

Programma's in de begroting

Tussen gemeenten verschilt het aantal programma's. Gemeenteraden onderscheiden soms meerdere programma's met als doel om het college scherper aan te sturen. De vraag is of dit verstandig is. Een college heeft namelijk bepaalde vrij heden nodig om de uitvoerende taak goed te vervullen. En daarbij komt, dat een keuze voor meerdere programma's sneller zal leiden tot financiële overschrijdingen of een afkeurende accountantsverklaring.

Controlevragen

Per programma moet de raad vier vragen in samenhang beantwoorden:

- Wat willen we bereiken?

- Wat gaan we daarvoor doen?

- Wie zijn daarbij betrokken?

- Wat mag het kosten?

Deze zogenoemde W-vragen worden per programma beantwoord. Bij het beantwoorden van de laatste vraag: 'Wat mag het kosten?' kan blijken dat de voornemens te veel geld opslokken. De raad zal zich dan beraden op aanpassing van de wensen of het vinden van extra budget buiten het programma.

In de jaarrekening gaat het om drie H-vragen:

- Heeft de gemeente bereikt wat zij wilde bereiken?

- Heeft de gemeente gedaan wat zij wilde doen?

- Heeft het gekost wat de gemeente dacht dat het zou kosten?

De antwoorden van het college op de drie H-vragen geven de raad inzicht in de uitvoering van de begroting door het college.

Raden hebben naast het kiezen voor meer programma's ook andere mogelijkheden om voor het college de kaders aan te scherpen. Dit kan bijvoorbeeld door binnen een programma een deelgebied (of product) aan te wijzen en hiervoor de vier W-vragen apart in te vullen. Door het beter benutten van deze W-vragen, denk aan het toevoegen van de vraag 'En wanneer zijn we tevreden?', kan de raad in ieder geval zijn kaderstellende en zijn controlerende rol verstevigen.

Paragafen

Naast de programma's moeten er minimaal zeven programmaoverstijgende paragrafen in de begroting en jaarrekening zijn opgenomen. Deze hebben betrekking op:

- Lokale heffingen

- Weerstandsvermogen en risicobeheersing

- Onderhoud kapitaalgoederen

- Financiering

- Bedrijfsvoering

- Verbonden partijen

- Grondbeleid

Een gemeenteraad kan ervoor kiezen extra paragrafen toe te voegen wanneer een onderwerp om extra aandacht vraagt.

Keuzes van de raad

In veel gemeenten wordt voorafgaand aan de begroting een Kadernota opgesteld. De Kadernota wordt ook wel de voorjaarsnota of perspectiefnota genoemd.

De raad heeft tijdens de bespreking van de Kadernota in het voorjaar veel invloed. Dit is het moment waarop de eerste grote lijnen voor de begroting van het volgende jaar worden aangegeven. Dan kan de raad voorstellen op welke terreinen er meer moet worden gedaan (uitgegeven) en waar het eventueel minder kan. Vervolgens is het aan het college om deze voorstellen van de raad uit te werken in de begroting die in het najaar wordt behandeld. Wanneer de begroting in het najaar wordt behandeld, heeft de raad vaak weinig tijd en ruimte om nog veel te veranderen.

Doorgaans zal tijdens de begrotingsbehandeling blijken dat de wensen van de raad niet allemaal kunnen worden gerealiseerd. In debat met elkaar moeten de verschillende partijen en het college er dan uitkomen.

Een ander belangrijk instrument voor de raad is de financiële verordening. In deze verordening stelt de raad op hoofdlijnen de spelregels voor het financieel beleid die aanvullend zijn op de landelijke kaders uit de Gemeentewet en het BBV.

Tot slot

Zoals hierboven beschreven, spelen de documenten van de begrotingscyclus een hoofdrol bij het uitoefenen van de kaderstellende en controlerende rol van de raad. Daarom is het voor elk raadslid belangrijk te weten hoe de begrotingscyclus werkt en welke instrumenten er zijn om invloed uit te oefenen.